Ao avaliar o desempenho de um portfólio de investimentos, é comum focar em métricas de risco e retorno médio. No entanto, essa abordagem pode ser insuficiente quando consideramos os efeitos de aportes e resgates ao longo do tempo. Essa dinâmica é especialmente relevante em planos de aposentadoria, que envolvem uma fase inicial de acumulação seguida por um período de retiradas periódicas. Nesses casos, a ordem dos retornos ao longo do tempo pode ser tão ou mais importante que a média.

Retornos negativos concentrados no início do período de saques podem comprometer de forma duradoura a sustentabilidade do portfólio. Isso ocorre porque os resgates são realizados sobre um patrimônio depreciado, reduzindo a base de capital que poderia se beneficiar de recuperações futuras. Por outro lado, quando os retornos negativos ocorrem mais tarde, o impacto tende a ser menos severo, já que o portfólio acumulou ganhos e os resgates iniciais aconteceram em um ambiente mais favorável. Esse fenômeno é conhecido como Sequence-of-Returns Risk, ou “risco da sequência dos retornos”.

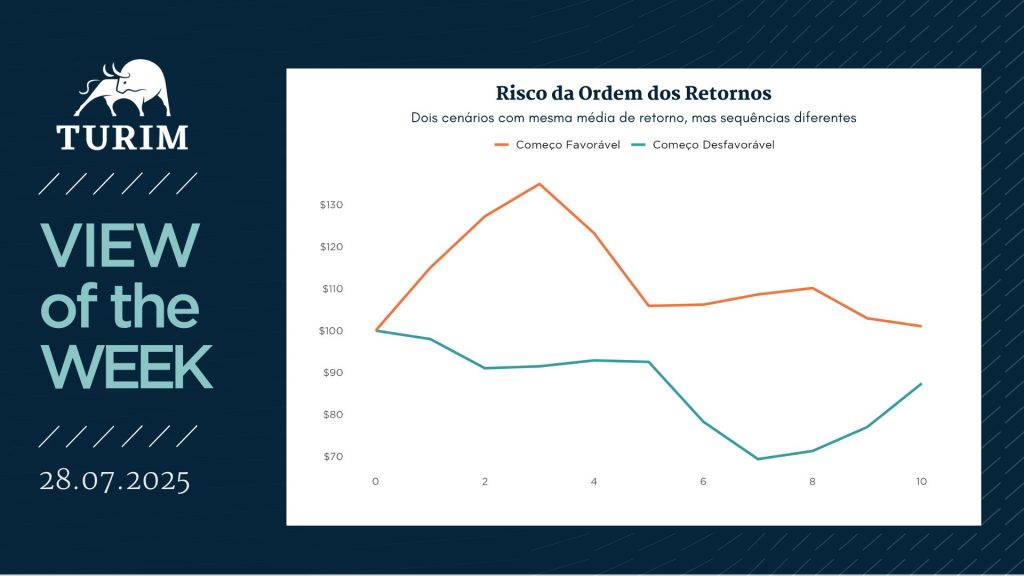

O gráfico desta semana simula dois cenários para uma carteira hipotética, sujeita a resgates anuais fixos e exposta ao mesmo retorno médio ao longo de 10 anos, com a única diferença sendo a sequência dos retornos. A diferença no valor final acumulado ilustra como a sequência dos retornos pode afetar significativamente a trajetória do patrimônio, reforçando a importância de uma gestão de riscos ainda mais cuidadosa em contextos de desacumulação.

Mitigar esse risco exige um olhar estratégico sobre liquidez, alocação e ordem dos resgates. A construção de uma carteira que suporte diferentes cenários é tão importante quanto a definição da meta de retorno.

View of the Week é uma série semanal da Turim que, a partir de um gráfico, apresenta análises e reflexões sobre diversos tópicos relacionados à gestão de patrimônio, mercados, economia, história e tendências.