Nos atuais 15% ao ano, a taxa Selic se encontra no maior patamar desde 2006 e se destaca como uma das maiores taxas básicas do mundo, especialmente em termos reais, estimada em cerca de 9,5% ao ano para os próximos 12 meses.

A explicação conjuntural é relativamente simples: a taxa de juros é o principal instrumento da política monetária, utilizada para conduzir a inflação (que acumula 5,3% nos últimos 12 meses) ao centro da meta (3%). O grau de aperto (ou afrouxamento) monetário depende da diferença entre a taxa de juros efetiva (particularmente nos vértices entre 1 e 2 anos) e a estimativa de juro neutro – aquela que não contrai nem estimula a economia. O desafio, então, está nas elevadas estimativas de juro neutro no Brasil, em torno de 5%, segundo o Banco Central – um patamar substancialmente acima da média global.

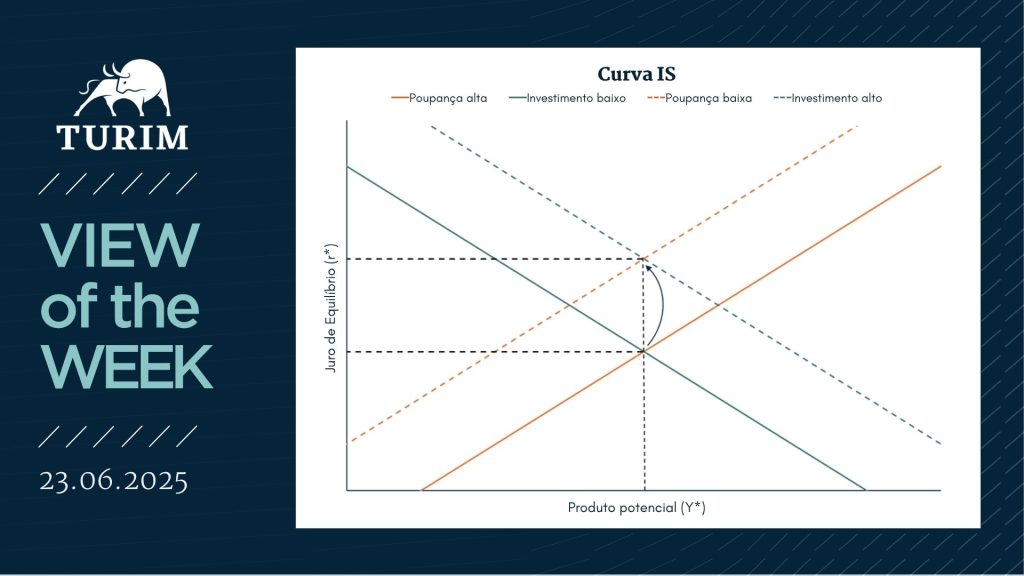

Segundo os modelos macroeconômicos tradicionais, essa taxa elevada pode estar relacionada a uma poupança agregada estruturalmente baixa, o que exige que o país atraia capital externo ou restrinja o investimento para equilibrar o mercado de bens – elevando os juros de equilíbrio, conforme estabelecido na Curva IS (cujo nome deriva do preceito em inglês Investment = Saving). Outro fator relevante são os déficits recorrentes nas contas públicas, que fazem com que o setor público dispute poupança com o setor privado (efeito crowding out), o que também pressiona os juros para cima.

Esses dois fatores estão representados no gráfico desta semana, que ilustra um exercício de estática comparativa da Curva IS. Trata-se de uma simplificação didática, mas que mostra com clareza o impacto do deslocamento das curvas de investimento e poupança sobre o juro neutro (eixo y). Naturalmente, outros elementos também influenciam esse nível, como choques econômicos, prêmios de risco e o “entupimento” dos canais de transmissão da política monetária.

View of the Week é uma série semanal da Turim que, a partir de um gráfico, apresenta análises e reflexões sobre diversos tópicos relacionados a gestão de patrimônio, mercados, economia, história e tendências.

Agradecemos a leitura!

Alguma dúvida? Quer entrar em contato conosco? Nos envie um e-mail em contato@turimbr.com.