Uma das críticas mais recorrentes ao market timing – a tentativa de entrar e sair do mercado nos momentos certos – é o argumento de que “perder apenas alguns dos melhores dias” pode comprometer de forma significativa os retornos de longo prazo. De fato, se um investidor tivesse ficado fora do mercado justamente nos dias de maior alta, o impacto sobre sua performance seria relevante.

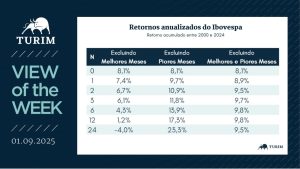

O problema é que esse raciocínio ignora o outro lado da moeda: quem tenta fazer market timing não está sujeito apenas ao risco de perder os melhores dias, mas também pode evitar os piores. A tabela dessa semana ilustra esse ponto ao mostrar o retorno anualizado do Ibovespa entre 2000 e 2024, considerando cenários em que se excluem os “N” melhores e piores meses de mercado. Dessa forma, corrige-se o viés causado pela comparação isolada entre “estar investido” e “perder os melhores retornos”.

Como era esperado, a exclusão dos melhores meses reduz fortemente os retornos acumulados, enquanto a retirada dos piores meses tem efeito oposto, elevando significativamente a performance. Já a exclusão simultânea dos melhores e piores meses resultou em uma leve melhora frente à alocação passiva no índice nessa janela – mas em magnitude muito menor do que a sugerida pelos cenários extremos.

Essa análise não deve ser interpretada como uma recomendação ao market timing. Diversos estudos empíricos já demonstraram os desafios de implementação dessa estratégia, que exige previsões quase perfeitas para superar consistentemente a alocação passiva. Ainda assim, o exercício ajuda a qualificar melhor a crítica, mostrando que o argumento dos “melhores dias” precisa ser contextualizado.

Agradecemos a leitura!