A teoria da utilidade esperada busca explicar como os agentes tomam decisões em situações de incerteza. Esse modelo é particularmente relevante em finanças, já que investidores precisam escolher entre ativos cujos retornos futuros são incertos. A ideia central é que as decisões não são tomadas apenas com base no valor esperado dos ganhos, mas sim na utilidade percebida que esses ganhos proporcionam.

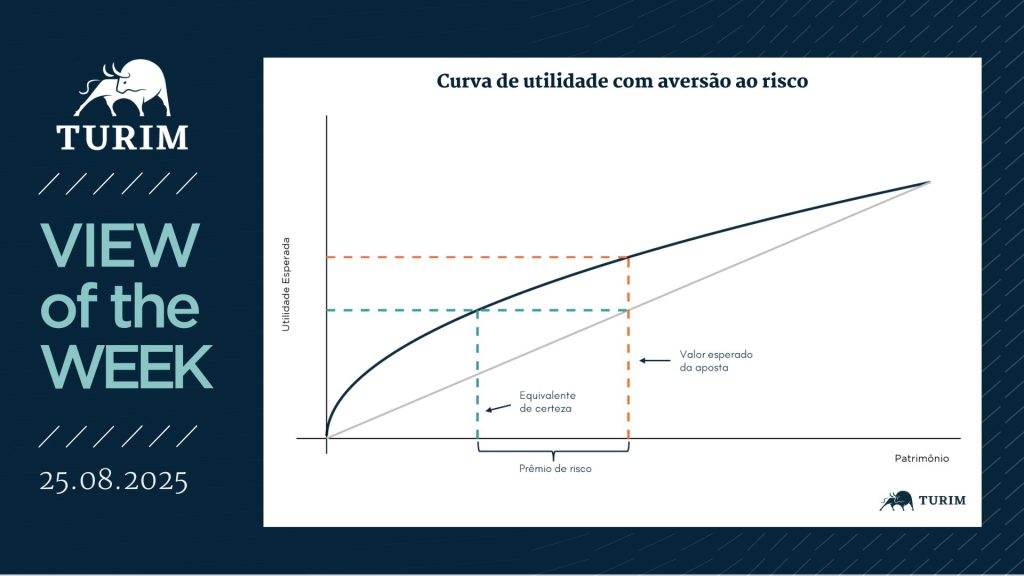

O caso mais comum é o de um agente avesso ao risco, que prefere receber um valor certo a participar de uma aposta com o mesmo valor esperado (ou seja, a mesma média ponderada de possíveis resultados, como discutido no View of the Week de 30.06.2025), mas com resultados incertos. Graficamente, essa preferência é representada por uma curva de utilidade côncava (linha azul no gráfico), o que implica utilidade marginal decrescente: cada unidade adicional de riqueza gera menos utilidade que a anterior.

Com base na curva de utilidade, é possível estimar o quanto o agente está disposto a “deixar na mesa” em termos de valor esperado em troca da certeza do resultado. Esse valor certo preferido é conhecido como equivalente de certeza, e a diferença entre ele e o valor esperado funciona como uma medida do prêmio de risco.

Essa característica é fundamental para entender os mercados financeiros. Ela ajuda a explicar, por exemplo, porque ativos mais arriscados precisam oferecer retornos esperados mais altos do que ativos mais seguros. Esse prêmio de risco pode ser observado, por exemplo, na diferença de retornos prospectivos (ex-ante) entre ações e títulos públicos.

View of the Week é uma série semanal da Turim que, a partir de um gráfico, apresenta análises e reflexões sobre diversos tópicos relacionados à gestão de patrimônio, mercados, economia, história e tendências.

Agradecemos a leitura!