Nos últimos dias, o mercado assistiu a um marco histórico: a abertura de capital de uma companhia avaliada em quase US$ 2 trilhões, que transformou seu fundador no primeiro indivíduo a alcançar a marca de uma fortuna de treze dígitos. O episódio reacende uma discussão antiga: a relação entre concentração e construção de riqueza.

Praticamente toda grande fortuna nasce da concentração. O empreendedor que coloca tudo em um único negócio, o executivo cuja riqueza está atrelada às ações da própria empresa, o investidor que faz uma aposta convicta e acerta. Em todos esses casos, o patrimônio extraordinário veio da exposição quase total a um único ativo que se valorizou muito acima da média.

A diversificação, por definição, não produz resultados como esse: ela produz resultados médios, com risco controlado. Retornos excepcionais exigem exposição concentrada a algo que se valoriza de forma extraordinária e essa exposição, por construção, carrega risco elevado. Diversificar dilui tanto as perdas quanto os ganhos. Quem espalha o capital por dezenas de ativos garante que nenhum fracasso será fatal, mas também que nenhum sucesso será transformador. É o preço da segurança: renunciar à cauda direita da distribuição para também evitar a esquerda.

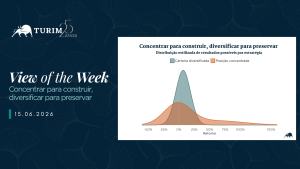

O gráfico dessa semana compara as distribuições de resultados possíveis das duas estratégias. A carteira diversificada (turquesa) aparece como uma distribuição estreita e simétrica, o que garante resultados mais previsíveis, agrupados em torno de um retorno médio modesto, com pouca probabilidade tanto de perda grande quanto de ganho extraordinário. A posição concentrada (laranja) é larga e assimétrica: muito mais massa na região de perdas, mas com uma cauda direita longa que é, justamente, onde mora a possibilidade de enriquecimento.

Aqui surge um paralelo com a “Sigmoid Curve”, que já abordamos: o que constrói uma posição vencedora raramente é o que a preserva. No início, quando o patrimônio é pequeno em relação à capacidade de geração de renda, uma perda concentrada é recuperável (há tempo e capital humano para reconstruir). À medida que o patrimônio cresce e passa a representar a maior parte da segurança financeira de alguém, a lógica se inverte. O que antes era uma aposta recuperável torna-se um risco existencial: uma queda expressiva em um patrimônio que sustenta uma família ou uma aposentadoria é difícil de reverter. É nesse ponto que a diversificação deixa de ser conservadorismo e passa a ser racionalidade.