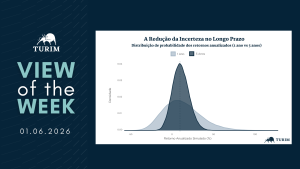

Um dos princípios centrais em finanças é que, embora os retornos de curto prazo sejam imprevisíveis, a incerteza anualizada tende a diminuir à medida que o horizonte de investimento se alonga.

O gráfico desta semana ilustra esse conceito ao comparar duas distribuições de retornos anualizados, geradas por simulações de Monte Carlo com retorno médio de 10% e volatilidade de 20%. A única diferença entre elas é o horizonte de tempo considerado: um ano e cinco anos.

Observa-se que a distribuição associada ao horizonte de um ano é significativamente mais dispersa, com maior probabilidade de resultados extremos (positivos ou negativos). Já no horizonte de cinco anos, os retornos anualizados se concentram mais em torno da média esperada, reduzindo a amplitude da distribuição. Em outras palavras, o retorno esperado se torna bem mais provável frente aos demais cenários possíveis.

Esse fenômeno decorre dos efeitos dos retornos compostos e da Lei dos Grandes Números. Em horizontes curtos, choques aleatórios exercem influência desproporcional sobre os resultados, mas com o passar do tempo, os desvios positivos e negativos tendem a se compensar (ainda que parcialmente). Isso permite que a trajetória observada reflita de forma mais fiel o prêmio de risco do ativo.

Isso não significa, contudo, que horizontes mais longos eliminem os riscos do investimento. Mesmo que o diagnóstico de retorno esperado para o ativo esteja “correto”, crises e mudanças estruturais ainda podem comprometer os retornos. Ainda assim, em condições relativamente estáveis, a passagem do tempo tende a tornar o comportamento dos investimentos mais previsível.