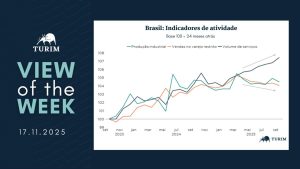

Após quatro anos consecutivos de crescimento econômico muito acima do esperado e de qualquer estimativa de produto potencial, os dados de atividade vêm finalmente mostrando sinais mais claros de moderação, mas não de forma homogênea.

No gráfico dessa semana – que apresenta o comportamento das pesquisas de mensais de serviços, varejo e indústria nos últimos dois anos – é perceptível que parte importante da economia passou a perder força a partir do segundo trimestre, embora notadamente o setor de serviços tenha mantido ritmo mais forte que os demais.

As leituras de setembro reforçam esse quadro heterogêneo, com contrações de 0,3% e 0,4% na indústria e no varejo (restrito) respectivamente, enquanto o volume de serviços segue sustentando o crescimento econômico, com alta de 0,6%.

Embora possa responder por uma parte menor do conjunto de dados, o setor de serviços corresponde a cerca de 70% do PIB brasileiro e é particularmente intensivo em mão-de-obra, portanto, sendo um dos principais desafios para o processo de desinflação atual.

Esses movimentos distintos entre setores reforçam como a economia real raramente se comporta de forma uniforme. Para investidores, compreender essa dinâmica ajuda a contextualizar tanto a leitura de curto prazo quanto a importância de estratégias que atravessam ciclos econômicos diferentes.

Mini glossário

- Produto potencial: nível de produção que a economia consegue manter de forma sustentável, sem gerar pressões persistentes de inflação.

- Varejo restrito: medida de vendas do comércio que exclui alguns segmentos mais voláteis, incluindo veículos, materiais de construção e alimentos no atacado, oferecendo uma leitura mais “pura” do consumo das famílias.

- PIB (Produto Interno Bruto): soma de todos os bens e serviços finais produzidos em um país em determinado período; é a principal medida de atividade econômica.

- Desinflação: processo de redução gradual da taxa de inflação, isto é, os preços continuam subindo, mas em ritmo mais lento.